Für die Auftragsannahme auf dem Sprachkanal von Call- und Contactcentern ist die telefonische Zahlung per Kredit- oder Debitkarte definitiv eine Bereicherung vorausgesetzt, Sie bieten Ihren Kunden und gleichzeitig allen Beteiligten ein schnelles und reibungsloses Bezahl-Erlebnis während der Transaktion sowie die entsprechenden Sicherheitsgarantien vor, während und nach der Transaktion.

Damit dieser Sicherheitsstandard erreicht werden kann, sollte zuvor auf die Risiken hingewiesen werden, die mit der Kartenzahlung im Allgemeine und insbesondere bei der telefonischen Zahlung verbunden sind. Sicherheit muss hier Priorität 1 sein.

Wie sicher ist kontaktloses zahlen?

Die Bankkarte oder Debitkarte gilt zu Recht als die bequemste Art, im stationären Handel, im Internet oder per Telefon zu bezahlen. Allerdings ist es nicht nicht immer so sicher, wie es den Anschein hat. Die meisten Betrugsfälle sind hauptsächlich auf den Diebstahl von Kartennummern zurückzuführen, die so betrügerische Zahlungen im Netz oder am Telefon ermöglichen. Phishing und Malware sind die in der Branche am häufigsten verwendeten Techniken zum Spoofing* von Kartennummern gefolgt von Kartenverlust und -diebstahl.

*Als Spoofing (deutsch: Manipulation) bezeichnet man, wenn in der digitalen Kommunikation sowie im Web eine andere Identität vorgetäuscht wird.

Die Statistik der Deutschen Bundesbank über das Zahlungsverhalten in Deutschland im Jahr 2020 zeigt, dass 23 % aller Zahlungen per Girocard oder Debitkarte getätigt werden. Der Wert der Transaktionen bei dieser Zahlungsweise liegt bei 33 %. Zeigt also, je höher der Wert einer Transaktion ist, um so wahrscheinlicher ist der Einsatz einer Karte.

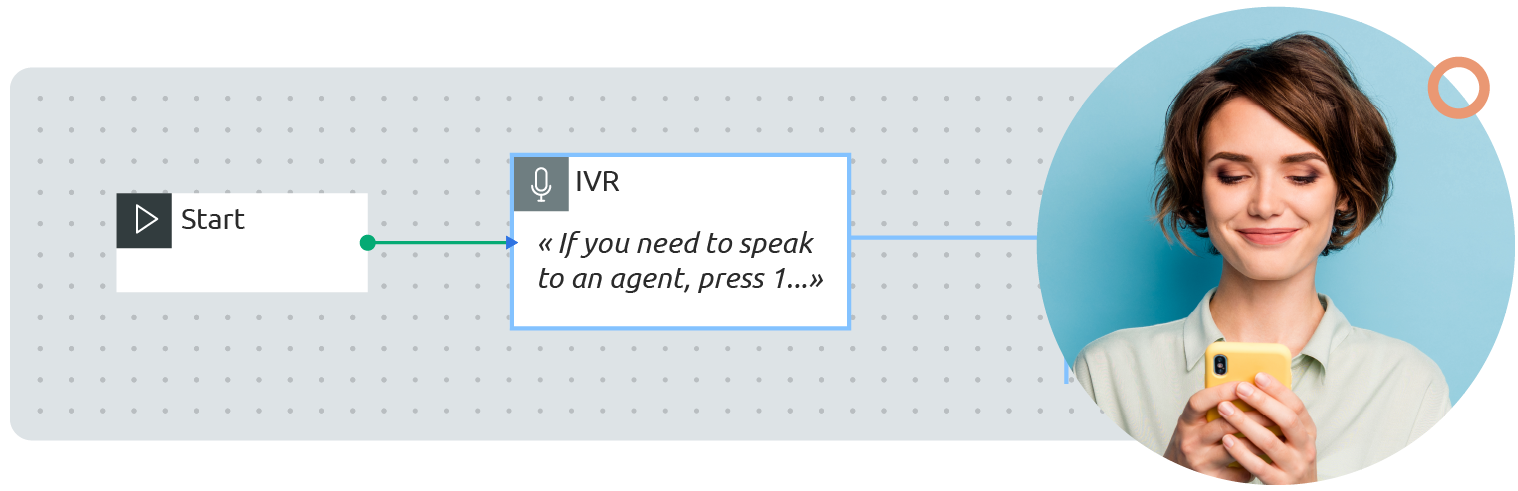

Bezahlen via IVR

Immer noch werden Kunden am Telefon aufgefordert, die Details ihrer Debitkarte (Kartennummer, Gültigkeit, Sicherheitscode) mitzuteilen, um ihre Zahlung zu tätigen.

Das ist jedoch aus Sicherheits- und Betrugsgründen kritisch. Somit ist das Thema Zahlung am Telefon für ein Callcenter äußerst anspruchsvoll umzusetzen, wenn es richtig gemacht und sicher sein soll. Um das Risiko des Diebstahls oder der Offenlegung von Bankdaten zu vermeiden, müssen die Agenten, die solche Informationen von Kunden abfragen in Räumen arbeiten die frei von Möglichkeiten sind die Anrufe aufzuzeichnen oder aber sich die Daten zu notieren. Es muss also eine virtuelle Möglichkeit geschaffen werden um die Zahlungsdaten sicher zu übergeben.

PCI-DSS-zertifizierte Callcenter bieten diese Garantie. Die Anforderungen der Normen an die Zertifizierung ist jedoch sehr hoch. Zudem muss diese jährlich erneuern werden.

Die Folge ist, dass Callcenter ihren Kunden die Zahlung am Telefon nicht mehr anbieten. Ein entscheidender Umsatzträger fällt somit weg oder muss aufwändig durch Überstellung einer Rechnung ersetzt werden, die ein höheres Ausfallrisiko für das Unternehmen birgt und somit zu Umsatzverlust führen kann.

Die Alternative ist die Bereitstellung eines interaktiven Sprachservers (IVR), der speziell für die Zahlung bestimmt ist. Verbunden mit Ihrem Anrufmanagement-System ermöglicht diese Lösung es den Agenten, Kunden während der gesamten Zahlung zu begleiten, ohne jedoch zu irgendeiner Zeit Zugriff auf die so übermittelten Bankdaten zu haben. Der Kunde, der vom Agenten an die IVR durchgeroutet wird, gibt die vom Server angeforderten Zahlungs-Informationen selbst ein. Da das Gespräch auf dem Sprachkanal während der Transaktion nicht unterbrochen wird, wird der Agent im Falle von Eingabefehler oder Ausfall alarmiert und kann eingreifen. Er kann dem Kunden dann einen neuen Versuch vorschlagen oder ihn auf ein anderes Zahlungsmittel verweisen. Wenn die Transaktion erfolgreich gelaufen ist, kann der Agent dies dem Kunden bestätigen und das Gespräch beenden.

Ein weiterer Vorteil eines dedizierten Zahlungs-IVR besteht darin, dass dies einem Kunden auch über eine direkte Nummer zugänglich gemacht werden kann und ihnen so eine zusätzliche Zahlungsmöglichkeit offeriert wird, die kein Eingreifen eines Agenten erfordert.

Sichern Sie Ihren Zahlungsverlauf

Sollte sich der aufwändige Zertifizierungsprozess für das eigenen Callcenter nicht lohnen, so empfiehlt es sich mit Lieferanten und Dienstleistern zu arbeiten, die selbst PCI DSS-zertifiziert sind. Diese Empfehlung betrifft in erster Linie den Payment Server- und Ihren Payment Service Provider (PSP).

Der zweite wesentliche Punkt für maximale Sicherheit beim Zahlen via Telefon betrifft die Integration eines Payment IVR: Einerseits enthalten Ihre Geschäftssysteme (CRM, Auftragsverwaltungssystem, E-Commerce-Site usw.) so viele Informationen wie möglich über die Transaktion und die Identität des Kunden um eine 360 Grad Sicht auf den Kunden zu erlangen und max. Sicherheit, was die Identität dieses Kunden betrifft. Separat auf der anderen Seite steht die Zahlungsplattform und die Betrugs-Erkennungssysteme Ihres Zahlungsdienstleisters, der mit der Zahlungsabwicklung betraut ist. Er regelt anhand der vom IVS verschlüsselt übermittelten Informationen den gesamten Prozess der Genehmigung oder Ablehnung einer Zahlung.

Noch einfacher und effizienter wird es, wenn Sie sich gleich für eine Telefonie-Lösung entscheiden, die bereits ein PSP-System integriert hat und so für einen sicheren und unkomplizierten Zahlungsprozess garantiert. Die PCI-DSS-Zahlungslösung von Diabolocom bietet beispielsweise eine direkte Integration in die Zahlungsplattform von Adyen, der All-In-One-Zahlungsplattform.

Welchen Zusammenhang Big Data auf der einen Seite und die Zahlungssicherheit auf der anderen Seite haben, beschreibt das u.a. Zitat von Edouard de Raulin.

“Die Anzahl der akzeptierten Transaktionen um 1 % zu erhöhen, bedeutet eine Erhöhung um 1 % des möglichen zu erzielenden Umsatzes. Ebenso bedeutet die Reduzierung von Außenständen um einen Punkt, den Umsatz genau um diesen einen Punkt zu steigern…”

Edouard de Raulin – Head of Sales d’Adyen France