Qu’est-ce que la norme PCI DSS ?

La norme PCI-DSS ou Paiement Card Industry Data Security Standard est un standard de sécurité pour les plateformes de paiement vocal. La norme PCI DSS répond aux exigences de sécurité des fabricants de cartes de crédit. Elle garantit la sécurisation des données sensibles lors de transactions par téléphone grâce au :

- Paiement vocal : Votre stratégie de recouvrement de créances est renforcée grâce à la norme PCI-DSS. Dans certains cas, les clients en défaut de paiement sont alertés par SMS et peuvent régler leur dû en un clic. Dans d’autres cas, le SMS prévient l’arrivée d’un appel. Informés, les particuliers sont aussi mieux préparés et disposés à régler leur dette. Une fois au téléphone avec un conseiller, ils sont redirigés en un clic vers un SVI sécurisé où ils peuvent saisir leurs coordonnées bancaires en toute discrétion.

- Paiement récurrent : La norme PCI DSS facilite les paiements récurrents. Rassurés sur la protection de leurs données sensibles, les clients sont plus enclins à réaliser des paiements par téléphone. Du côté des call centers, les téléconseillers voient leurs ventes facilitées.

Un mode de paiement exposé à la fraude

La carte bancaire est à juste titre considérée comme le moyen le plus pratique pour payer en magasin ou à distance, que ce soit sur internet, par téléphone et, dans une moindre mesure, par courrier. C’est aussi un moyen de paiement très sujet à la fraude.

Cette fraude a principalement pour origine l’usurpation des numéros de cartes qui permet la réalisation de paiements frauduleux à distance. Les techniques « industrielles » les plus utilisées pour usurper les numéros de cartes sont l’hameçonnage (phishing) et les logiciels malveillants (malwares). Les pertes et vols de cartes représentent la deuxième source de fraude.

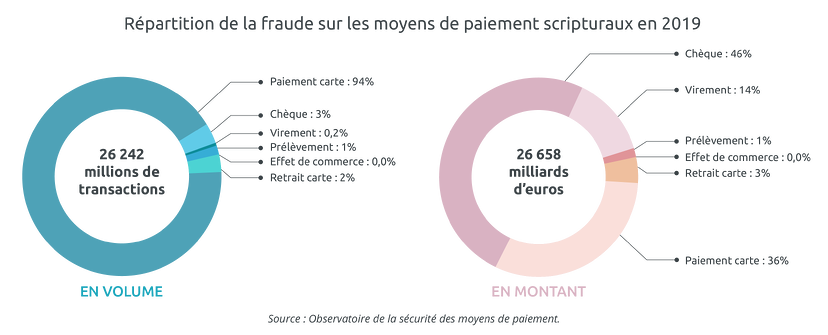

D’après l’Observatoire de la sécurité des moyens de paiement, sur l’ensemble des moyens de paiement scripturaux utilisés en France en 2019, la carte concentre 94 % de la fraude en volume (transactions) et 36 % en montant (euros).

Ces pourcentages sont impressionnants, mais il faut les relativiser en les mettant en regard des montants concernés : sur un montant total de transactions par carte de 736 milliards d’euros en 2019, la fraude s’élève « seulement » à 470 millions, soit un taux de 0,071 % – ce qui équivaut à un euro de fraude pour 1 565 euros réglés.

Cette moyenne recouvre des situations très différentes, avec des taux maîtrisés au niveau national, en particulier sur :

- les paiements de proximité et sur automate (0,010 %) ;

- les paiements sans contact (0,019 %) ;

- les retraits (0,028 %).

En revanche, malgré un taux de fraude en repli pour la 8e année consécutive, les paiements à distance par carte (internet, téléphone et courrier) restent les plus exposés à la fraude. Celle-ci représente toujours la majeure partie de la fraude par carte au niveau national (70,4 % en valeur, soit 428,7 millions d’euros) avec un taux de fraude 17 fois supérieur à celui sur les paiements de proximité et sur automate, principalement imputable au paiement en ligne. [2019]

La fraude à distance hors internet – téléphone et courrier – pèse pour sa part 47,5 millions d’euros (9 fois moins que le paiement sur internet), pour un montant total de transaction de 4,84 milliards d’euros. Le taux de fraude du paiement par téléphone s’établit donc à 0,98 %. C’est 3,5 fois plus que pour les paiements en ligne (0,28 %) ! Et c’est la raison pour laquelle vous devez impérativement veiller à la sécurité de votre dispositif de paiement par téléphone – pour protéger vos clients, vos agents et, bien entendu, votre chiffre d’affaires.

Passez au SVI de paiement

Un certain nombre d’acteurs de la vente à distance demandent encore à leurs clients d’énoncer vocalement les éléments de leur carte de paiement (n° de carte, validité, code de sécurité) pour effectuer leur règlement.

Si cette pratique rassure les clients mal à l’aise avec le numérique ou attachés à leurs vieilles habitudes d’avant internet, elle est extrêmement exigeante pour le call center. En effet, pour éviter tout risque de vol ou de divulgation des données bancaires, les agents qui gèrent cette catégorie d’appels sont censés travailler dans des « salles blanches » où ils n’ont ni papier ni crayon, ni possibilité d’enregistrer les éléments confidentiels dictés par les clients.

Seuls les centres d’appels certifiés PCI-DSS apportent cette garantie. Mais les exigences de ce corpus de normes établi par les 5 principaux réseaux mondiaux de cartes bancaires sont très élevées. De plus, la certification doit être renouvelée chaque année, si bien que nombre de call centers proposant le paiement par téléphone ne sont pas certifiés…

L’alternative consiste à déployer un Serveur Vocal Interactif (SVI) dédié au paiement. Interconnectée avec votre système de gestion d’appels, cette solution va permettre aux agents d’accompagner les clients tout au long du paiement, mais sans avoir accès à aucun moment aux chiffres de leur carte bancaire. Le client, mis en relation avec le SVI par l’agent, saisit lui-même les informations demandées par le serveur. La conversation sur le canal voix n’étant pas interrompue pendant la transaction, l’agent est alerté et peut intervenir en cas d’erreur de saisie ou d’échec. Il peut alors proposer au client d’effectuer une nouvelle tentative ou l’orienter vers un autre moyen de paiement. Si la transaction s’est bien déroulée, l’agent peut le confirmer oralement au client et le rassurer avant de prendre congé.

L’autre avantage d’un SVI dédié au paiement est que vous pouvez le rendre accessible à vos clients par un numéro direct et leur offrir ainsi une solution de paiement supplémentaire ne nécessitant pas l’intervention d’un agent.

Sécurisez votre chaîne de paiement

A défaut de vous lancer dans une lourde démarche de certification de votre centre d’appels, travaillez avec des fournisseurs et des prestataires eux-mêmes certifiés PCI DSS. Cette recommandation concerne en priorité votre fournisseur de serveur de paiement et votre prestataire de service de paiement (PSP). Elle permet de combattre les incidents de sécurité concernant les données de cartes de paiement. Le Conseil des normes de sécurité PCI gère et prévient les menaces. Il travaille sans relâche afin d’améliorer la manière d’y faire face.

Le deuxième point essentiel pour une sécurité maximale des paiements par téléphone concerne l’intégration de votre SVI de paiement avec :

- d’une part, vos systèmes métiers (CRM, système de gestion de commandes, site e-commerce, etc.) pour récupérer le plus d’informations possibles sur la transaction et l’identité du client ;

- d’autre part, la plateforme de paiement et les systèmes de détection de fraude de votre PSP. C’est en effet le PSP qui, à partir des informations transmises par le SVI de manière chiffrée, va gérer tout le processus d’approbation ou de rejet de la transaction et finaliser le paiement.

Ce sera encore plus facile et plus efficace si vous choisissez une solution de paiement par téléphone pré-intégrée avec les systèmes de votre PSP. Par exemple, la solution de paiement PCI DSS de Diabolocom offre une intégration directe avec la plateforme de paiement d’Adyen.

« La pré-intégration avec le SVI Diabolocom évite au commerçant de réaliser une intégration technique entre son site et la plateforme Adyen. Il n’a qu’une seule intégration à prendre en charge, celle de ses systèmes avec la solution Diabolocom. »

Edouard de Raulin – Head of Sales d’Adyen France

Ensuite, la capacité de Diabolocom à nous fournir beaucoup de données sur le client final nous permet d’être très performants sur la détection de la fraude. Cela élimine en particulier le risque de bloquer à tort des paiements non frauduleux, ce qui est toujours mal vécu par le client final honnête, et réduit au maximum le risque d’impayé pour l’entreprise. »

Adyen est effet connu pour accepter plus de transactions que ses confrères tout en ayant moins d’impayés.

Comme le souligne E. de Raulin : « Augmenter de 1 % le nombre de transactions acceptées, c’est 1 % de chiffre d’affaires de gagné. De même, diminuer d’un point les impayés, c’est augmenter d’autant le bénéfice ! Et quel que soit le secteur d’activité, cela compte ! De même, diminuer d’un point les impayés, c’est augmenter le CA d’autant ! Et quel que soit le secteur d’activité, cela compte ! »

Pensez toujours « expérience client »

Le paiement fait partie intégrante du parcours d’achat et joue un rôle clé dans l’expérience client. C’est vrai en magasin, sur les sites e-commerce et, pour ce qui nous occupe ici, pour les transactions payées par téléphone. Quel que soit le canal, cette étape doit être fluide et rassurante pour le client.

Ce qui va rassurer vos clients qui paie par téléphone, c’est l’échange avec un conseiller en chair et en os et la capacité de ce dernier à utiliser les informations que votre entreprise possède pour montrer à ce client qu’il est connu, reconnu et compris. Cette personnalisation de la conversation n’est possible que si le conseiller a accès à ces informations directement dans son principal outil de travail, à savoir le logiciel de gestion d’appels.

Le fait d’expliquer au client qu’il va être mis en relation avec un serveur de paiement sécurisé, que le conseiller n’aura pas accès aux informations de sa carte bancaire, mais qu’il sera là à la fin de la transaction ou à tout moment en cas de difficulté est aussi un facteur très rassurant pour certaines catégories de clients.

De même que vous devez soigner le design de la page de paiement de votre site e-commerce et la personnaliser pour que le client se sente reconnu et en confiance, vous devez faire de l’expérience de paiement par téléphone une étape facile et une opportunité de renforcer les liens avec vos clients.

Pour cela, vous avez dans vos systèmes toute la matière nécessaire : des données sur vos clients, sur leurs habitudes, sur leurs préférences.

Il ne vous vous reste plus qu’à choisir une plateforme de paiement vocal qui vous permette d’exploiter cette connaissance client – en toute sécurité et en respectant les normes de confidentialité les plus élevées !

Et si vous optiez pour une solution de paiement par téléphone sécurisée certifiée PCI DSS ? Transformez vos conversations en vente grâce à notre logiciel de call center cloud adopté par plus de 350 marques.

Demandez une démonstration gratuite !